摘要:鉭鈮是基礎性、應用面廣的高新技術材料和重要的功能材料。在全球鉭鈮供應鏈中,全球 70%的鉭由非洲國家生產(chǎn)及供應,90%的鈮由巴西供應,中國對礦石的進口依賴度較高。中國處于行業(yè)價值鏈中游,2021 年,中國的濕法產(chǎn)品占全球市場的70%以上,火法產(chǎn)品占全球市場的 50%以上,是全世界最大的供應國。

鉭鈮行業(yè)概況及行業(yè)價值鏈

鉭鈮金屬概況

鉭于室溫下為銀色高密度的可延展固體,為具有高導熱及導電性的耐腐蝕稀有金屬。鈮在室溫下為軟性的銀色可延展固體,為具有高熔點的耐腐蝕稀有金屬。鉭及鈮就物理特性而言彼此相似,經(jīng)常共存于相同礦物質內。

鉭及鈮一般以氧化鉭及氧化鈮的形態(tài)共存于礦石中。鉭及鈮擁有部分相似物理及化學特性,因此其下游用途部分重疊。鉭或鈮的不同應用乃由于兩者部分主要特性的差異。例如,由于鉭擁有較佳電子特性,故其較鈮獲更廣泛用于高性能電容器。

鉭鈮冶金行業(yè)價值鏈

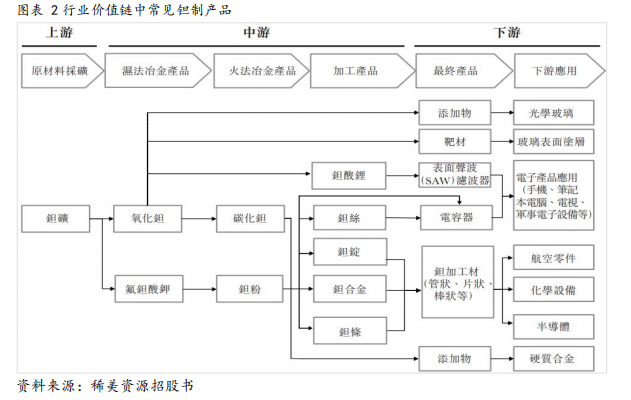

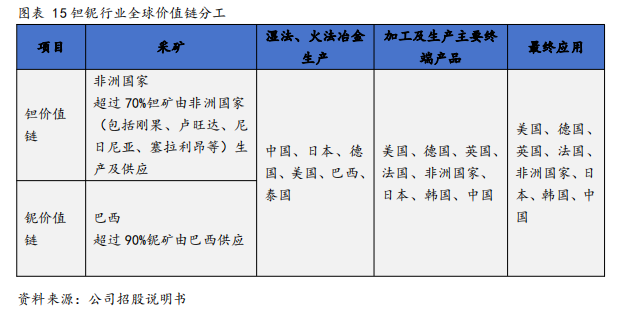

鉭行業(yè)價值鏈主要包括上游原材料(鉭礦)開采,中游濕法冶金產(chǎn)品(氧化鉭、氟鉭酸鉀)、火法冶金產(chǎn)品(碳化鉭、鉭粉)及加工產(chǎn)品(鉭酸鋰、鉭錠、鉭合金、鉭條等),下游最終產(chǎn)品(如添化物、靶材、電容器、鉭加工材等)以及應用(主要包括電子產(chǎn)品、航空零件、半導體、硬質合金、光學玻璃等)。

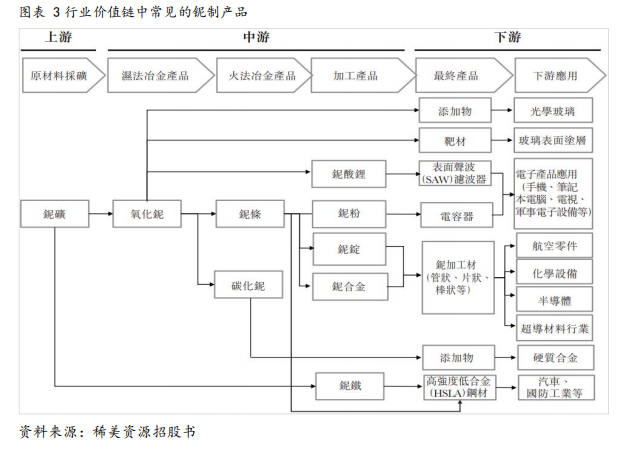

鈮行業(yè)價值鏈主要包括上游原材料(鈮礦)開采、中游濕法冶金產(chǎn)品(氧化鈮)、火法冶金產(chǎn)品(鈮條、碳化鈮)、加工產(chǎn)品(鈮酸鋰、鈮粉、鈮錠、鈮合金)、下游最終產(chǎn)品(添加物、靶材、電容器、鈮加工材等)以及應用(電子產(chǎn)品、航空零件、半導體、超導材料、硬質合金、汽車、國防工業(yè)等)。

行業(yè)發(fā)展趨勢:下游應用廣泛,行業(yè)空間大有可為

鉭鈮作為基礎性、應用面廣的高新技術材料和重要的功能材料,在電子、 鋼鐵、冶金、化工、硬質合金、原子能、航天航空等工業(yè)部門以及戰(zhàn)略裝備、 超導技術、科學研究、醫(yī)療器械等技術領域有重要用途。

鉭在許多領域均有重要應用。根據(jù)《2029 年前鉭業(yè)展望》,2019 年世界鉭消費終端領域中,電容器占比為37%;高溫合金添加劑占比達 17%;濺射靶材、鉭化學品、軋制品、硬質合金分別占比 14%、18%、9%、5%。

鈮廣泛應用于鋼鐵、高性能合金(包括高溫合金)、超硬碳化物、超導體、 電子元器件和功能陶瓷等制造領域。其中建筑及大型鋼結構應用最多,占比達 46%,其次是汽車工業(yè),占比達 23%,油氣管道占比 16%,不銹鋼占比 6%。

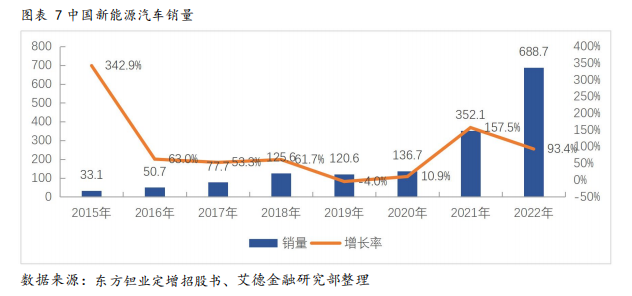

鉭電容方面,新能源汽車、5G 通訊及軍工信息化的快速發(fā)展,為鉭電容帶來了更多的需求。民用領域,2022年中國新能源汽車實現(xiàn)全年銷量688.7萬輛, 相比 2021 年增長93.4%。

2023年1-7月,中國新能源汽車銷量452.6萬輛,同比增長41.7%。根據(jù)工信部等七部門聯(lián)合發(fā)布的關于汽車行業(yè)穩(wěn)增長工作方案(2023-2024年)的文件。方案提出,2023年中國汽車銷量有望達到2700萬輛左右,同比增長約3%,其中新能源汽車銷量將達到900萬輛左右,同比增長約30%。

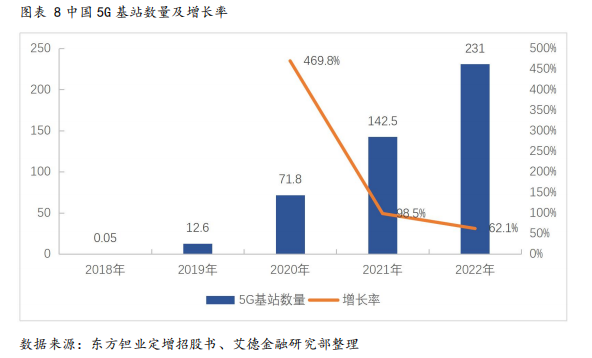

截至 2022年末,我國 5G 基站數(shù)達到 231 萬個,2022年新增5G基站88.7萬個。根據(jù)工信部數(shù)據(jù),截至2023年7月底,中國5G基站累計達到305.5萬個。根據(jù)賽迪 顧問發(fā)布的《5G 產(chǎn)業(yè)發(fā)展白皮書》預測,中國 5G 基站數(shù)量到 2030 年將達到 1,500 萬個。5G 的普及也為鉭電容行業(yè)發(fā)展打開了新的大門。

高溫合金方面,隨著我國軍工產(chǎn)業(yè)的發(fā)展和航空航天、電力行業(yè)設備國產(chǎn)替代的加速,鉭、鈮作為飛機發(fā)動機、燃氣輪機用高溫合金添加劑的使用需求日益增加。根據(jù)東北證券測算,預計到2030 年新增商業(yè)飛機發(fā)動機將帶動高溫合金需求 8,847 噸。根據(jù)《國際航空雜志》發(fā)布的《World Air Force 2021》報告 數(shù)據(jù)測算,我國軍用航空發(fā)動機高溫合金需求將在 2025 年達到 1.94 萬噸/年, 在2030 年達到 2.83 萬噸/年,年復合增長率 7.84%。

靶材方面,中國集成電路及電子行業(yè)領域奮起追趕,對高端材料的要求提到了戰(zhàn)略高度,促進了鉭作為半導體芯片用濺射靶材、鈮作為平板顯示器用濺射靶材關鍵材料在國內的發(fā)展。根據(jù) IC Insights 發(fā)布的《2021 半導體芯片市場研究報告》,到 2025 年中國大陸半導體芯片市場規(guī)模將達到 2,230 億美元,半導體靶材市場規(guī)模將達到 43 億元(折合 6.7 億美元),2020-2025 年間的年復合增長率將達 9.2%。根據(jù)賽迪顧問的數(shù)據(jù),國內平板顯示靶材市場規(guī)模 2024年有望達到 291 億元,占全球市場的 52.9%,2014-2024 年 CAGR 為18%。

鉭鈮氧化物方面,隨著移動通信設備和無線技術的廣泛使用,光學透鏡、 濾波器基板使得鉭鈮氧化物應用進一步放大。氧化鉭、氧化鈮被廣泛應用于低 頻段的聲表面波濾波器(SAW)。根據(jù)頭豹研究院發(fā)布的《2020 年中國手機射 頻濾波器行業(yè)深度研究報告》,未來國內射頻濾波器市場規(guī)模將從2019年的26.1 億美元上升至 2024 年的 56.7 億美元,年復合增速達 16.8%。

國防軍工方面,國防軍工是公司鉭鈮產(chǎn)品的重要應用終端。根據(jù)中國財政 部提交的《2022年中央和地方預算草案報告》,2022年的國防預算為 14,504.5億 元人民幣,同比增長 7.1%,增速保持相對穩(wěn)定,同時我國裝備費占國防費比例 持續(xù)提升。在國防建設、裝備更新升級、國產(chǎn)化替代的牽引下,國防軍工行業(yè) 將持續(xù)保持高景氣度,繼而帶動鉭鈮行業(yè)需求提升。

上游:鉭鈮礦儲量與開采均高度集中

鉭鈮礦全球分布

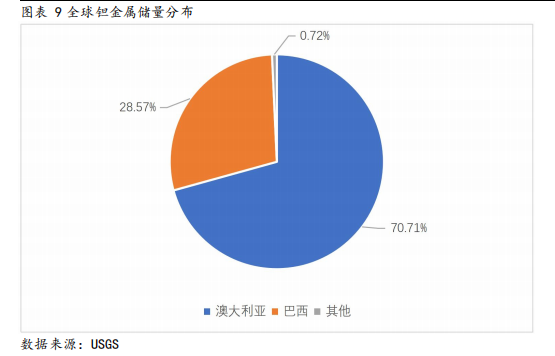

鉭屬于稀缺金屬,世界已探明儲量約為 14 萬噸,全球鉭礦集中分布于澳大利亞(主要是西澳)、巴西。依據(jù) USGS 數(shù)據(jù),2022 年澳大利亞探明鉭資源量約為 99000 噸,占世界儲量的70.71%,其中西澳的Wodgina、Greenbushes、Bald Hill、Mount Cattlin四大礦山鉭儲量最高;巴西探明鉭資源量為 40000 噸,占世界儲量的28.57%。

除澳大利亞和巴西外,俄羅斯、剛果(金)、盧旺達、中國、加拿大、美國、布隆迪、埃塞俄比亞、莫桑比克、尼日利 亞和盧旺達等都有鉭礦資源。根據(jù)已知資料,中國鉭金屬儲量僅占世界儲量的0.04%。

全球鈮資源儲量相比鉭更加集中。依據(jù) USGS 數(shù)據(jù),全球鈮儲量預計超過1700萬金屬噸,巴西探明鈮資源量約為 1600 萬金屬噸,占比高達94.12%。此外,全球范圍內還有多 個國家擁有鈮礦床,包括安哥拉、澳大利亞、中國、格陵蘭、馬拉維、俄羅斯、南非和美國等,但由于鈮礦品味低、勘查程度低,儲量數(shù)據(jù)尚未被統(tǒng)計。

鉭鈮資源全球產(chǎn)量

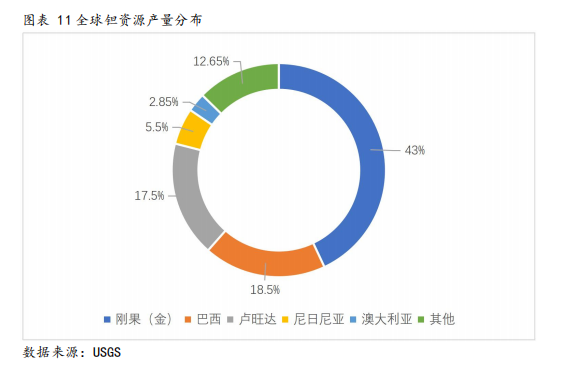

全球鉭資源產(chǎn)量與其分布高度不匹配,鉭儲量主要分布在西澳和巴西,但產(chǎn)量主要來自非洲。依據(jù)USGS 數(shù)據(jù),2022 年全球鉭金屬產(chǎn)量2000 噸,同比增長 8.7%。其中,剛果(金)產(chǎn)量860 噸,占比43%;巴西產(chǎn)量 370 噸,占比18.5%;盧旺達產(chǎn)量 350 噸,占比17.5%;尼日利亞產(chǎn)量 110 噸,占比5.5%,四國合計約占全球金屬鉭產(chǎn)量的 85%。另外,由于鋰需求的迅速增長,澳大利亞等主要鋰礦生產(chǎn)國通過積極回收鋰礦共伴生的鉭資源,也逐漸成為鉭礦生產(chǎn)的重要國家之一,2022 年澳大利亞共開采鉭金屬57噸,占全球產(chǎn)量的 2.85%。

全球鈮資源產(chǎn)量主要來自巴西。依據(jù)USGS數(shù)據(jù),2021年全球鈮資源生產(chǎn)量約7.5萬金屬噸,其中巴西的產(chǎn)量約為6.6萬金屬噸,約占全球總產(chǎn)量的88%,加拿大產(chǎn)量約7400金屬噸,約占全球總產(chǎn)量的9.9%。

鉭鈮供給:長期趨勢將增加

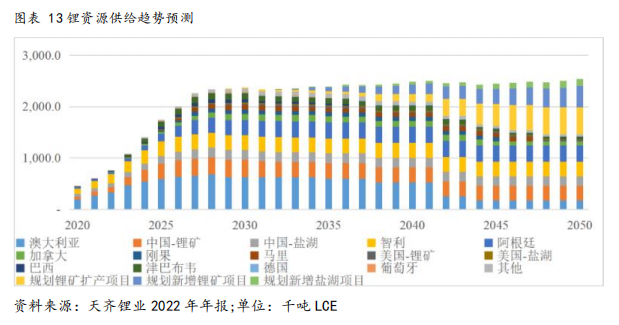

根據(jù) USGS資料,澳大利亞和巴西占全球已探明鉭儲量的70.71%和28.57%,但鉭全球供應上非洲占比達70%,顯然供給端和儲量端高度不匹配。未來鉭資源供給最大的變數(shù)來自澳大利亞。

澳大利亞鉭儲量,主要分布在Greenbushes(格林布什礦山)和Wodgina(沃吉納礦山),而這兩座礦山同為世界著名鋰礦山。因此,在Greenbushes(格林布什礦山)和Wodgina(沃吉納礦山),鉭金屬作為鋰礦的伴生礦,其供給與鋰礦資源的開采具有高度相關性。

受益于新能源汽車市場的快速發(fā)展,鋰資源需求大幅增加,預計全球鋰資源供給也將大幅增加。根據(jù)伍德麥肯茲最新數(shù)據(jù)顯示,預計未來短期全球鋰供給增量的70%以上將來自于澳洲、智利和中國等國家,預計2023年全球鋰資源供應量為108萬噸LCE。

短期看,預計2022年至2023年,澳大利亞鋰輝石供給依然是全球鋰資源供應的主要增量之一,目前已公布的鋰輝石產(chǎn)能擴建計劃或者新建產(chǎn) 能計劃的項目包括 Greenbushes、Mt Marion、Pilgangoora、Ngungaju、Wodgina、Finniss 等。

作為鋰礦的伴生礦,伴隨著鋰礦資源的供給增加,預計鉭礦供給也將增長。

中國鉭鈮行業(yè)發(fā)展現(xiàn)狀

中國鉭鈮資源主要依賴進口

中國鉭鈮礦在全球儲量中占比很低。中國鉭鈮資源的特點是礦脈分散、礦物成份復雜、原礦中鉭鈮品位低, 鉭鈮礦物嵌布粒度細, 因此單一鉭礦經(jīng)濟資源不多。

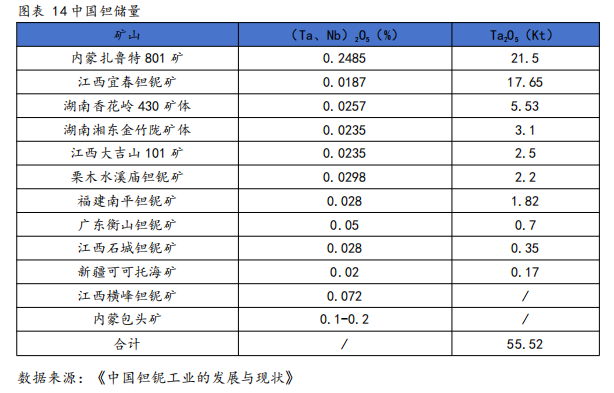

根據(jù)原寧夏東方有色金屬集團的董事長何季麟先生2006年寫的《中國鉭鈮工業(yè)的現(xiàn)狀與發(fā)展》統(tǒng)計,中國的鉭儲量為5.55萬噸,儲量最多的為內蒙扎魯特 801礦,五氧化二鉭含量為 2.15萬噸,鉭鈮占礦石比例為 0.2485%,相對其他礦鉭鈮含量占比高,儲量第二的礦山為江西宜春鉭鈮礦,五氧化二鉭儲量為1.765萬噸,鉭鈮占礦石比例為 0.0187%,儲量第三的礦山為湖南香花嶺430礦體,五氧化二鉭儲量為 0.553 萬噸,鉭鈮占礦石比例為 0.0257%。

目前,我國鉭鈮資源供應量不足世界鉭鈮資源供應總量的 5%,僅能滿足中國鉭鈮工業(yè)所需的 10%,其余全部依賴進口。

中國鉭鈮行業(yè)處于價值鏈中游

在全球鉭鈮供應鏈中,上游鉭鈮礦石的采選主要集中在非洲、南美等地區(qū),全球 70%的鉭由非洲 國家生產(chǎn)及供應,90%的鈮由巴西供應,中國對于礦石的進口依賴度較高。中游的濕法、火法冶金生產(chǎn)主要集中在中國、日本、德國、美國、巴西、 泰國等地區(qū)。2021 年,中國的濕法產(chǎn)品占全球市場的 70%以上,火法產(chǎn)品占全 球市場的 50%以上,是全世界最大的供應國。下游高附加值終端產(chǎn)品,例如鉭電容、鉭靶、醫(yī)療器械等,由美國、德國、 日本等發(fā)達國家提供。鉭電容作為下游場景中占比最高的產(chǎn)品。

行業(yè)代表性參與者

上游代表性公司

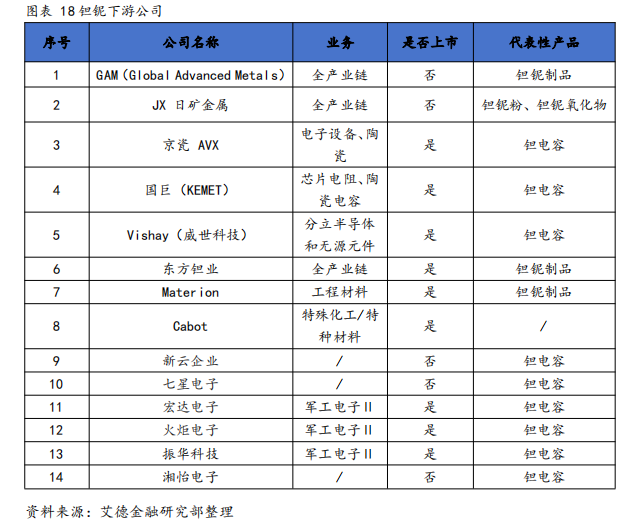

目前,在鉭鈮行業(yè)上游,全球大型公司包括GAM(Global Advanced Metals)、JX日礦金屬、CBMM冶金公司(巴西冶金公司)等。國內公司包括宜春鉭鈮礦、株洲德興鉭鈮有限公司、肇慶市明泰衡山鉭鈮礦有限公司等。公開資料顯示,目前上游公司多數(shù)未上市。

當前,在資源儲量主要集中在澳洲、巴西、非洲,供給端主要來自非洲、巴西,中國鉭鈮行業(yè)上游公司規(guī)模普遍較小。

中游代表性公司

中游環(huán)節(jié),全球性公司主要包括GAM(Global Advanced Metals)、JX日礦金屬、Materion、Cabot等。

中國鉭鈮行業(yè)公司在中游環(huán)節(jié)競爭力較強,是行業(yè)中游重要參與者。鉭鈮行業(yè)中游中國競爭格局清晰,行業(yè)集中度高,主要包括稀美資源、東方鉭業(yè)、株洲硬質合金集團有限公司、肇慶多羅山藍寶石稀有金屬有限公司等。

下游代表性公司

下游環(huán)節(jié),全球大型公司主要包括GAM(Global Advanced Metals)、JX日礦金屬、京瓷AVX、國巨、Vishay等。國內公司主要包括東方鉭業(yè)、宏達電子、火炬電子、振華科技等。

結論

1、鉭鈮為稀有金屬,行業(yè)價值鏈主要分為上游(如采礦)、中游(如濕法火法冶煉、加工產(chǎn)品)、下游(如最終產(chǎn)品(如靶材、電容器)、應用)。

2、鉭鈮上游很集中。鉭礦主要分布于澳大利亞、巴西(二者合計占世界已探明儲量超90%),鈮礦比鉭礦更集中,巴西一家占全球超90%。供給端,非洲占全球鉭礦開采約七成,巴西鈮礦開采占全球近九成。

3、下游端,鉭鈮應用廣泛。如鉭電容、高溫合金、鉭鈮氧化物、靶材、國防軍工、電子產(chǎn)品等。

4、中國鉭鈮礦占世界儲量很小,90%鉭礦需要進口。鉭鈮工業(yè)鏈中,中國主要集中在中游環(huán)節(jié),且在中游占據(jù)重要地位。

風險提示

全球宏觀經(jīng)濟下滑風險;行業(yè)競爭加劇風險;中國鉭鈮礦高度依賴進口,如果外圍鉭鈮礦價格出現(xiàn)大幅提高,可能導致國內鉭鈮中游行業(yè)利潤下降風險;下游應用端增長不及預期風險(如新能源騎汽車、半導體等)。

投資評級說明

買入:預期未來6-12個月內上漲幅度在15%以上;

增持:預期未來6-12個月內上漲幅度在5%-15%;

中性:預期未來6-12個月內變動幅度在-5%-5%;

減持:預期未來6-12個月內下跌幅度在5%以上。

免責聲明:本公眾號所載內容為本公眾號原創(chuàng)或網(wǎng)絡轉載,轉載內容來自公開信息,版權歸原作者所有。如涉及作品內容、版權或其他問題,請跟我們聯(lián)系!轉載內容為作者個人觀點,并不代表本公眾號贊同其觀點和對其真實性負責。本公眾號擁有對此聲明的最終解釋權。

行業(yè)動態(tài)

行業(yè)動態(tài)