一、“銦”介紹

銦是稀貴的戰略金屬,廣泛應用于電子計算機、太陽能電池、光電、國防軍事、航空航天、核工業和現代信息產業等高科技領域。從目前來看,尚不存在其他金屬在上述領域可以替代銦元素,因此銦具有極其重要的戰略價值。目前,全球已探明金屬銦的儲量僅為1.6萬噸,是已探明黃金儲量的1/6。中國儲量1.3萬噸,是全球第一大原生銦供應國。

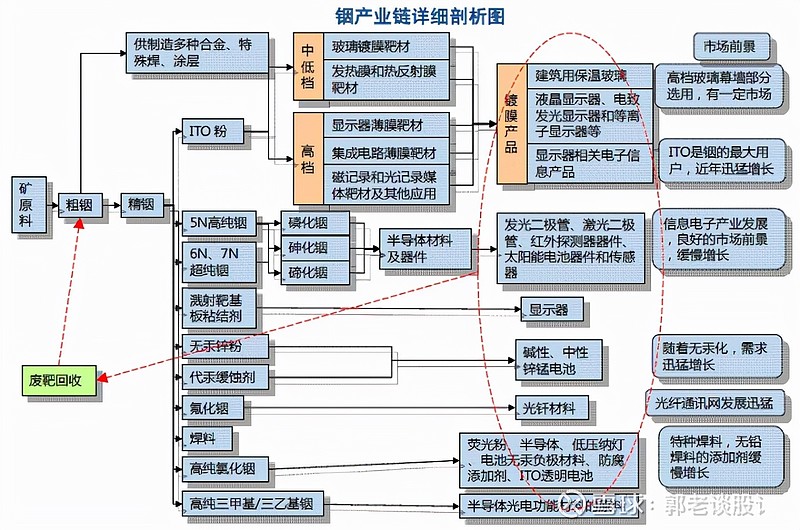

二、銦的用途

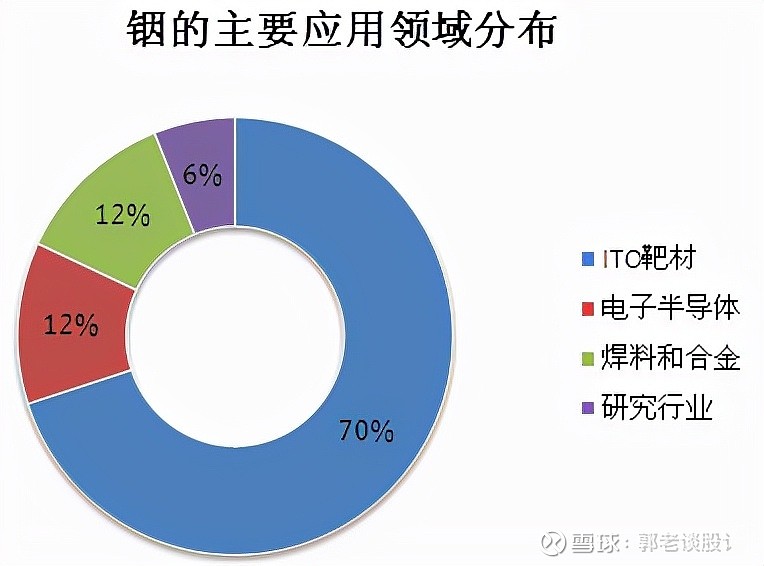

銦金屬主要用于筆記本電腦、電視、手機等各種新型液晶顯示器及接觸式屏幕、建筑用玻璃等方面;作為透明電級涂層的ITO銦靶材(占銦泳聯高的 70%)用量急劇增長,使得銦需求正以年均30%以上的增長率遞增。生產ITO靶材(用于生產液晶顯示器和平板屏幕)是銦錠的主要消費領域,占全球銦消費量的70%;其次電子半導體領域,占全球消費量的12%;焊料和合金領域占12%;研究行業占6%。銦金屬未來在平板顯示(ITO氧化銦錫)、太陽能(CIGS銅銦鎵硒薄膜太陽能電池)、LED行業的應用前景越來越成為全球新興產業的主流發展方向,因此銦的價值不應被投資者忽視。

三、金屬銦價格

截止2021年9月13號有色金屬協會最新行業數據顯示,銦金屬的價格目前維持在1650元/千克左右,國際均價在230美元/公斤;這一價格,業內人士對財聯社記者表示,金屬銦價格上漲,主要是因為光伏異質結電池的爆發性增長。銦為稀有金屬,只要產能跟得上,從價格上來說,未來漲價的空間巨大。比8月價格上漲60%,這一價格銦靶材料目前價格約為30000元/千克。(銦靶材料主要技術掌握在日本產業手中,約擁有全球95%市場份額)從國際上來看,金屬銦的生產成本大約為80美元/千克。

四、測算結果與建議

在預測未來銦資源需求量之前,本研究首先利用數據擬合法求得GDP年增長率等5個影響因素的預期值,考慮到采用數據擬合法預測未來值時,時間越久誤差越大,因此,本文的預測時間是未來12年(即截止到2030年),測算結果詳見表2。

由以上測算可知,截止到2030年,中國銦資源需求量將持續保持增長,在2024年首次超過300噸,并在2026年超過400噸,但在2028年后增速逐漸趨緩,此后基本保持在500噸上下。考慮到我國未來的銦產能,國內的產量很可能無法滿足銦資源的需求量。

建議

近些年來,中國對銦資源的需求一直保持較快增長速度,2000~2017年年均增速為13%,尤其是2007年以來進入快車道,2010年時曾出現58%的超高增速。這與中國對ITO靶材的需求持續升溫有密切關系,預計未來10年左右中國對銦資源的需求依然會保持較強的勢頭。我國是銦資源很豐富的國家,擁有廣西南丹大廠那樣世界級的銦礦床,也具備日益發展進步的冶煉加工產能,但是客觀地講,我國銦產業依然存在著資源利用率低、產品深加工技術落后、利潤率低等制約行業發展的迫切需要解決的問題。

為能更好地解決上述問題,也為更有效地利用銦這種具有戰略意義的重要礦產資源,我們認為有必要建立一套適合我國國情的銦資源可持續發展戰略。具體而言,可以分為三個部分:

一是逐步調整銦產業結構。為避免浪費資源、防止環境污染,建議按照國家有關的產業政策要求,加快銦產業的結構調整,淘汰落后產能。加快銦冶煉產能的布局結構調整,就是對東部人口稠密地區銦冶煉的生產規模嚴格控制,并應以進口原料和再生原料為主進行生產,認真實施開發城市礦山的戰略;應逐步將東部地區的銦冶煉產能轉移到礦產資源較為豐富、環境容量較大的西部地區,優化我國銦冶煉產業的布局。其次,注重銦的集中回收和規模化生產。根據資源、環保、技術、安全等諸方面的條件和要求,貫徹清潔生產,逐步淘汰落后產能和傳統工藝。促使整個行業向健康、環保、綜合的方向發展。

二是提高技術和產品開發水平。客觀地講,在利用銦資源方面,我們面臨的當務之急就是如何攻克技術難題,突破歐美日發達國家在技術方面的封鎖。為此我們需要加大深加工技術的研發。以ITO靶材為例,長期以來,國內缺乏高附加值銦制品的生產技術,這方面的技術一直被日本與韓國公司所把持,國內只有少數企業能夠生產大尺寸液晶電視,因此我們在這方面的對外依存度仍然到達90%以上。值得寬慰的是,國內一些知名企業已經意識到這個問題,并及早地開始布局,并取得一些成果。如前文所述的漢能集團,在2009年,漢能集團做出戰略調整,決定進入薄膜太陽能產業。先后斥資數百億元人民幣,收購國外先進技術,再通過升級改造,將之國產化,填補了國內在CIGS方面技術空白。應當號召國內更多的企業積極開發有關銦資源下游的深加工技術(例如,銦合金技術、半導體化合物、高純銦粉等高新技術),不斷拓展銦的應用領域,提升銦產品的技術含量。

三是建議在國家層面適時開展銦的收儲工作。結合上文論述,在不遠的未來,可以預見我國ITO靶材方面會取得較快發展,銦產能與銦需求量之間仍然存在缺口,建議在國家層面適時開展銦的收儲工作。這不僅有效避免銦生產企業受到國際銦價波動的沖擊,同時也有助于我國銦產業的健康可持續發展。具體來說,即建立國家儲備為主、企業和民間商業儲備相結合的戰略儲備系統。國家儲備以實物儲備為主、資源儲備為輔。通過國家儲備帶動企業儲備和民間儲備。通過實物儲備有效地控制既有庫存和出口,為未來新能源和光電產業準備足夠多的銦資源,并保持我國在全球市場的有利地位。

中國有色金屬報 五、稀有金屬概念股-銦資源上市公司:

生產銦上市公司排名:

1、錫業股份(000960):在2017年年報稱,公司擁有較豐富的錫、銦、銅、鋅等有色金屬礦產資源,公司所在地個舊地區是中國錫資源最集中的地區之一,素有世界”錫都”美譽,個舊礦區有良好的成礦條件,找礦的前景廣闊,公司每年的找礦成果比較豐碩。2015年公司通過重大資產重組收購華聯鋅銦75.74%股權后,奠定了公司錫、銦雙龍頭的市場地位。

2、中金嶺南(000060):在2011年3月2日,公司證券部相關人員接受財富天下電視頻道《今夜不休市》節目采訪時表示,公司銦的年產量不到10噸,主要從金礦中回收銦。

3、高能環境(603588):在2018年2月消息,高能環境擬3.05億元取得宏達環保70.9051%股權,根據公告,宏達環保持有貴州省環境保護廳頒發的《危險廢物經營許可證》,核準經營類別包括含鋅廢物HW23和有色金屬冶煉廢物HW48,核準經營規模為8萬噸/年,是貴州地區經營規模最大、資質種類最全的危險廢物綜合利用企業,主要產品包括鋅錠、粗銦、鍺精礦、鉛精礦等。2017年實現凈利潤2792.03萬元。

4、西藏珠峰(600338):公司主營業務為鋅、銦等有色金屬的冶煉、綜合回收,電解鋅、銦等有色金屬產品的銷售。2014年,公司計劃主導產品產量鋅錠3.8萬噸,硫酸4.8萬噸;精銦11000千克,硫酸鋅5千噸,鉛泥(鉛量)1.95千噸。分別實現鋅錠、硫酸、精銦、硫酸鋅、鉛泥(鉛量)的銷售量3.8萬噸、4.61萬噸、10900千克、8282噸和1285噸。公司持有西部銦業56.1%的股權,西部銦業從鋅冶煉分公司所產生廢料及中間物料中回收金屬銦并產一水硫酸鋅,年產10噸精銦和1萬噸一水硫酸鋅。公司主要銷售產品為有色金屬,包括鋅錠、鋁錠和鉛錠,主導產品為“力達”牌鋅錠。(2013年,西部銦業實現凈利潤444.16萬元)

5、鋅業股份(000751):亞洲第一大的半導體金屬銦生產企業,銦產能約3萬公斤/年,占全球的十分之一左右。銦在LED、液晶顯示器、核反應堆控制棒和太陽能電池等領域被廣泛應用。2011年生產銦20.7噸,比上年同期降低9.1%。(2012年年報未披露情況)

6、宏達股份(600331):公司主營業務是從事冶金、化工、礦山開采及酒店,主要產品為普通過磷酸鈣、復合肥、工業硫酸、鋅錠、鋅合金、氧化鋅、稀有金屬(鉬、銦、鍺)、磷酸氫鈣、磷酸一氨、磷酸二氫鉀、碳酸氫銨、液氨、氧化鋅礦石等。

7、株冶集團(600961):株冶集團是國內最大銦生產商,2010年9月簽署產品銷售一攬子共4個合同,出售總計約100-140噸銦錠,以上海有色網公布銦錠價格計,全部交易標的約3.4億-4.8億元左右。銦錠主要用于ITO(氧化銦錫)行業,廣泛應用于液晶顯示面板,ITO行業占全球銦消費量70%,另外兩個新興消費領域CIGS(銅銦鎵硒)薄膜太陽能電池和LED,航空軸承和發動機軸承、高科技武器等產品都離不開銦。但該產品對公司盈利貢獻有限。(2013年,稀貴產品毛利率為1.33%,比上年下降4.09%,主要是金、銀、銅等價格下跌所致。)

8、羅平鋅電(002114):公司已成功開發出鍺銦聯提、凈化車間渣處理、浸出渣浮選銀、鋅粉廠制粉工藝改造等多個已達全國先進水平的資源綜合利用生產技術,能很好地實現從廢渣中提取銀、鍺、銦、鎘等稀貴金屬,增強了企業的盈利能力

作者:郭老談股讠

鏈接:https://xueqiu.com/2030382516/197689170?ivk_sa=1024320u

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。

行業動態

行業動態