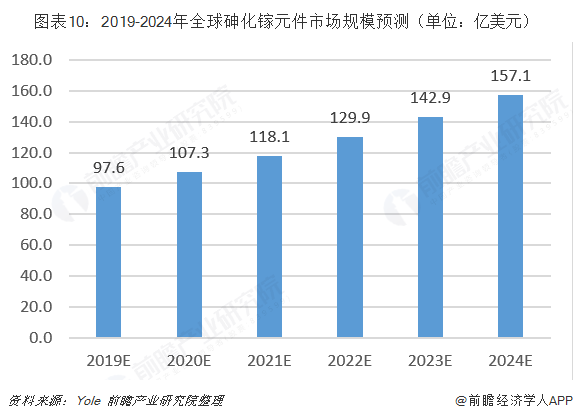

砷化鎵是第二代半導體材料,主要用于無線通訊等領域。根據Strategy Analytics的研究報告,2018年,全球砷化鎵元件市場(含IDM廠商之組件產值)總產值約為88.7億美元,達到歷史新高,相比2017年的88.3億美元同比增長0.45%。根據Yole預計,2018-2024年,全球砷化鎵元件市場規模年均復合增長速度為10%,其中微電子領域為CAGR為3%,光電子領域CAGR為54%。到2024年,全球砷化鎵元件市場規模將達到157.1億美元。

第二代半導體材料砷化鎵制備工藝成熟,下游應用以通信為主

集成電路主要分成硅基半導體與化合物半導體二大類,以硅材料為襯底材料的半導體歸屬為第一代半導體,以砷化鎵材料為襯底的化合物半導體則屬第二代,以氮化鎵等材料為襯底的化合物半導體屬第三代半導體。硅基半導體集成電路主要在數碼運用,如微處理器、邏輯IC、存儲器等;化合物半導體集成電路主要在模擬應用,如移動通訊、全球定位系統、衛星通訊、通訊基站、國防雷達、航天、軍事武器等功率型、低噪聲放大器等相關MMIC集成芯片。目前第二代半導體國產化處于早期階段。第三代半導體主要是以碳化硅(SiC)和氮化鎵(GaN)為代表,憑借其寬禁帶、高熱導率、高擊穿電場、高抗輻射能力等特點,在許多應用領域擁有前兩代半導體材料無法比擬的優點,有望突破第一、二代半導體材料應用技術的發展瓶頸,市場應用潛力巨大。

從20世紀50年代開始,已經開發出了多種砷化鎵單晶生長方法。目前主流的工業化生長工藝包括:液封直拉法(LEC)、水平布里其曼法(HB)、垂直布里其曼法(VB)以及垂直梯度凝固法(VGF)等。

相較于常見的硅半導體,砷化鎵半導體具有高頻、抗輻射、耐高電壓等特性,因此廣泛應用在主流的商用無線通訊、光通訊以及先進的國防、航空及衛星用途上,其中無線通訊的普及更是催生砷化鎵代工經營模式的重要推手。以手機與無線網路(Wi-Fi)為例,系統中的無線射頻模組必定含有的關鍵零組件即是功率放大器(Power Amplifier)、射頻開關器(RF Switch)及低雜訊放大器(Low Noise Amplifier)等,目前射頻功率放大器極大部分是以砷化鎵半導體制作。砷化鎵半導體因其材料特性而成為無線通訊、光通訊以及先進的國防、航空及衛星之重要關鍵組件,亦同時建構不同于硅等其他半導體之晶圓代工技術、設計流程與驗證模式以滿足無線通訊系統的快速發展,進而維持其領域之獨占性與獨特性。

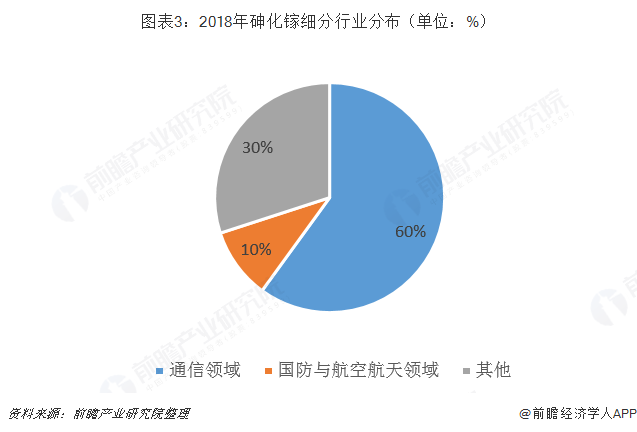

就目前的技術趨勢以及技術發展水平來看,目前,砷化鎵從大類方向來看主要于通信領域和國防與航空航天領域,其占比分別達到60%、10%。

展望下一世代的5G技術,其資料傳輸速度將是現行4G LTE的100倍,目前只有砷化鎵功率放大器可以應付如此快速的資料傳輸,也會更進一步拉大砷化鎵與硅制程功率放大器之間性價比的差距。

近年物聯網(IoT)概念興起,使無線通訊和汽車防撞雷達應用成長快速,數位消費電子產品具備無線傳輸功能的比率也逐年提升,砷化鎵應用可說是具備相當健康的成長空間;此外,化合物半導體元件將持續在通訊和光電元件市場扮演關鍵角色,例如III-V族半導體雷射擁有體積小和整合性高等優點,在工業和商用領域的應用越來越廣泛,其中面射型雷射(VCSEL)最適合大量量產,預計在生物辨識、虛擬實境(AR/VR)及汽車防撞系統(ADAS)等領域開發出新應用,未來將成為砷化鎵在行動裝置上重要關鍵元件。

全球砷化鎵總產值達到歷史新高,產品以微電子為主

在砷化鎵的晶圓尺寸上,六寸晶圓所占的產出比率,產業界已于2008年超過50%而成為主流制造尺寸。根據Strategy Analytics的研究報告,2018年,全球砷化鎵元件市場(含IDM廠商之組件產值)總產值約為88.7億美元,達到歷史新高,相比2017年的88.3億美元同比增長0.45%。

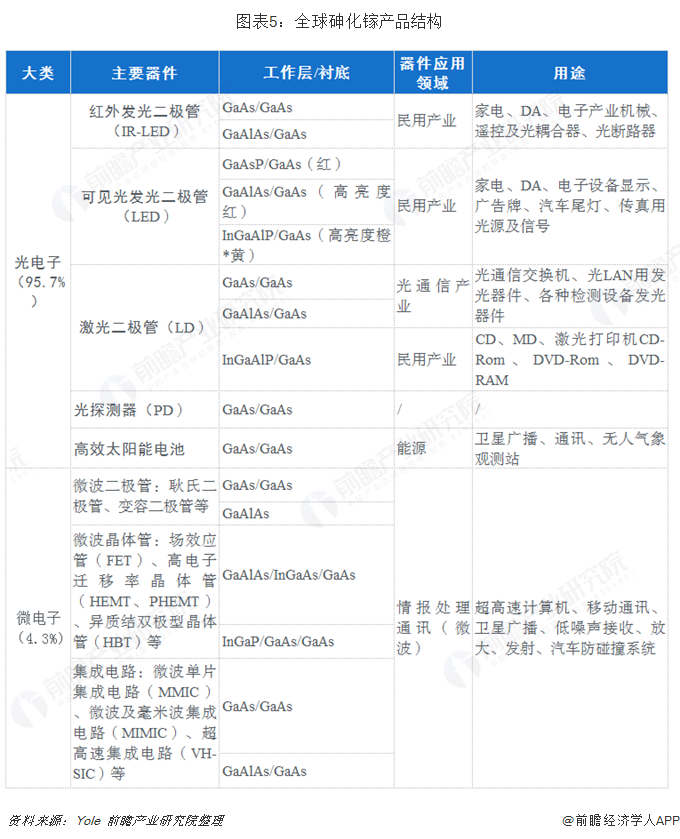

根據Yole,目前全球砷化鎵主要應用于微電子領域,占比高達95.7%,微電子領域的產品包括HBT、pHEMT、BiHEMT等;光電子領域目前比重僅占4.3%,光電子領域的產品包括LD、VCSEL、PD等。

全球砷化鎵產業鏈分工成熟,中國大陸地區參與度較低

1、全球砷化鎵產業鏈分工成熟

砷化鎵產業最上游為基板制造,其次為關鍵材料砷化鎵磊晶圓,工藝具體包括MOCVD(有機金屬化學氣相沉積法)及MBE(分子束磊晶法)砷化鎵磊晶技術,至于中游為晶圓制造及封測等,整個產業鏈除晶圓制造外,設計與先進技術主要仍掌握在國際IDM大廠,下游則為手機、無線區域網路制造廠以及無線射頻系統商等。

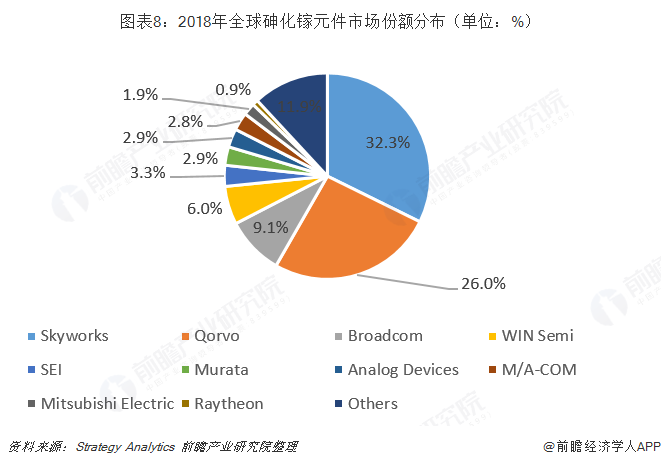

根據Strategy Analytics的研究報告,2018年全球砷化鎵元件市場(含IDM廠商的組件產值)中,Skyworks的市占率最高,為32.3%,其次為Qorvo,市占率為26.0%。

2、中國大陸大區參與度較低

1962年,在林蘭英院士的帶領下,中國研制出了我國第一個GaAs單晶樣品。1964年,我國第一只GaAs二極管激光器被成功研制出來。由于在半導體材料上的諸多貢獻,林蘭英被譽為“中國太空材料之母”。

2001年,北京有色金屬研究總院成功研制出國內第一根直徑4英寸VCZ半絕緣砷化鎵單晶,使我國成為繼日本、德國之后第三個掌握此項技術的國家。

由于受到成本和技術上的限制,GaAs晶圓廠必須具備一定級別的投資規模和長時間制程技術的開發,因此這類企業擁有極高的準入門檻,國內能夠形成一定體量的廠商屈指可數。在經過多年積淀過,我國臺灣地區在制程技術上擁有了極大優勢,收獲了全球諸多委外代工訂單,也形成了臺灣獨特的代工產業模式。

從國內大陸地區來看,我國砷化鎵行業產業鏈中,我國原材料較為豐富,具備較大競爭力;單晶制造環節已有較多企業布局,工藝較為成熟,主要滿足國內需求,競爭力一般,直接面臨國際領先企業在華工廠的競爭,比如美國AXT公司在中國布局了工廠;外延片制造環節中國大陸地區幾乎空白,部分上市企業布局了LED芯片的制造,較為低端;IC設計、晶圓制造、封裝測試等環節也主要圍繞LED芯片的垂直整合,通訊元件方面的布局才剛起步,競爭力缺失。

5G將為砷化鎵產業鏈帶來新一輪擴張周期

無線通訊產品是砷化鎵產業最主要成長動力,而手機(Cellular)應用仍是砷化鎵元件最大市場,其次則是Wi-Fi及基礎建設的需求。以Cellular市場來看,隨著砷化鎵的技術成熟、成本降低及使用者對手機功能上的要求,功率放大器的使用量開始增加。通常2G手機需要搭載1至2顆PA,3G手機需要3至4顆,發展至4G LTE,RF前端(front-end)必須因應的頻段數量從4個大幅增加到了30個,而隨著5G技術和應用逐漸到位,需要將更多的PA整合在RF前端模組中(FEMs)以便支援更復雜的5G頻段。

除了既有商品的高度使用、行動網路流量爆增推升4G LTE、光纖網路設備布建需求外,未來幾年物聯網(IoT)概念普及,將使得砷化鎵的應用日益廣泛普及全球即將迎來5G時代,預計2020年正式商轉,5G標準化工作計畫在2017年間加速推進,國際電信標準制定組織3GPP(第三代合作伙伴計劃)R15針對非獨立組網5G New Radio(5G NR)的標準已于2017年底完成;針對獨立組網5G NR的標準,則在2018年6月完成,意味著5G將進入商用部署的關鍵時期。大規模的全球性5G部署將于2020年開始。根據愛立信(Ericsson)顯示,預計到2023年底,eMBB(增強型行動寬頻)的5G用戶數將超過10億,占行動用戶總數的12%。

根據Yole預計,2018-2024年,全球砷化鎵元件市場規模年均復合增長速度為10%,其中微電子領域為CAGR為3%,光電子領域CAGR為54%。到2024年,全球砷化鎵元件市場規模將達到157.1億美元。

以上數據及分析均來自于前瞻產業研究院《中國砷化鎵行業市場前景預測與投資戰略規劃分析報告》。

行業動態

行業動態