來源:集成電路產業研究

一、半導體行業走勢分析(8.05-8.11)

(一)半導體行業漲跌幅基本情況

資料來源:華信研究院整理

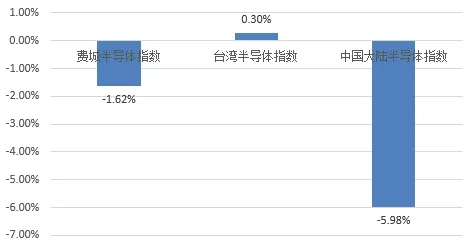

圖1 上周全球主要半導體指數漲跌幅

上周,費城半導體指數下降1.62%,低于納斯達克指數1.06個百分點;臺灣半導體指數上漲0.30%。中國大陸半導體發展指數下降5.98%,低于A股指數2.74個百分點。上周中國大陸半導體發展指數中,有8家公司上漲,58家公司下跌。其中,漲幅比較大的公司有圣邦股份(+7.37%)、長川科技(+6.38%)等。

從指數走勢看,上周中國大陸半導體發展指數持續下降。目前我國科技企業創新步伐加快以及5G進程持續推進,大陸半導體行業發展前景可期。

華為發布鴻蒙OS,科技突圍進入攻堅區。8月9日,華為舉辦全球開發者大會,推出鴻蒙操作系統,該系統志于滿足全場景智慧體驗的高標準的連接要求,提出了4大特性的系統解決方案:分布式架構實現跨終端無縫協同體驗;時延引擎和高性能IPC技術實現系統天生流暢;微內核架構重塑終端設備可信安全;一次開發多端部署,實現跨終端生態共享。鴻蒙OS的發布表明華為已攻入軟件最核心區域,結合華為之前在半導體芯片領域已布局良久,華為將實現電子產品軟件+硬件的全面突圍。5G手機將是2020年電子行業確定性方向,半導體在內的電子產業鏈將迎來發展機會。

新一輪加稅開啟,半導體領域將受影響。美國當地時間8月1日,美國總統特朗普宣布在中美談判期間,將于9月1日對中國輸入美國的剩余的3000億美元商品額外加征10%的關稅,其中手機產品和電腦產品首當其沖,兩者的產品金額都超過了400億美元,分別為446億美元和411億美元,此外,其他電子產品和其他消費類電子產品仍有92億美元和86億美元,電子相關產品合計超過了1000億美元。貿易爭端存在升級風險,短期對半導體市場情緒將形成壓制。中美貿易摩擦反復,中國電子產業供應鏈或再受禁運風險,中國將加速核心資產國產替代進程,特別是半導體領域自主可控迫在眉睫。

我們認為,華為在電子領域全面突圍,將加快我國半導體行業前進步伐;此外,中美貿易戰升級或將引發半導體市場短期波動,建議關注其風險因素。

(二)分領域漲跌幅情況

資料來源:華信研究院整理

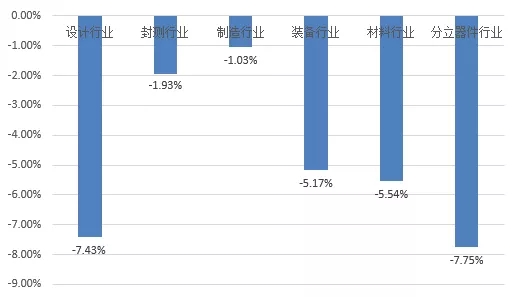

圖2 分領域漲跌幅情況

分領域來看,上周中國大陸半導體設計、封測、制造、裝備、材料和分立器件行業全部下降。其中,設計行業指數下降了7.43%,封測行業指數下降了1.93%,制造行業指數下降了1.03%,裝備行業指數下降了5.17%,材料行業指數上漲了5.54%,分立器件行業指數下降了7.75%。

設計領域:近期,中國第二大移動芯片開發商紫光展銳表示將于2020年下半年商用化新一代通信標準5G的SoC(system >

制造領域:旺季市場回溫有限,第三季行動存儲器價格跌幅仍逾10%,主流規格無論是分離式(discrete)或是eMCP/uMCP產品價格跌幅多集中在10%-15%的區間。觀察今年第四季行動存儲器價格走勢,品牌廠為應對中國農歷新年的返鄉缺工潮,將提前生產明年1月的市場需求,預估第四季智能手機生產總量將持平第三季。另一方面,從今年第一季以來,連續三個季度價格平均下滑10%-15%,使得第三季行動存儲器均價比2016年起漲點時的價格低17%,已經挑戰三大原廠對于總成本的控管極限,預估第四季的跌價幅度將較前三季度收斂,但下跌趨勢不變。

裝備領域:近期,中科九微表示該公司28億元半導體智能制造項目將于年底完工。目前,地圈梁施工已完成70%,鋼結構安裝已完成35%,進度比預期提前兩個月。中科九微瞄準國內外集成電路裝備對核心部件及核心設備的需求,主要生產半導體全磁懸浮潔凈獲得設備、高精度測量設備和集成電路芯片等。項目從開工到現在已投入10億元,今年底將全部建成投產。項目完成后,有望推進國內半導體設備國產化進程。

材料領域:上周,三星電子決定將半導體生產過程中使用的約220余種日本原材料和化學藥品,全部替換為本國產品或其他國家產品。隨著日本出口管制對韓國半導體生產造成影響的可能性不斷增大,三星計劃在生產過程中不再使用日產材料,防患于未然。三星電子目前正與多家半導體原材料生產企業進行聯系,對這些公司的產品能否替代日產材料展開調查。目前,三星與部分半導體企業的協商已取得一定進展,部分產品已進入實際生產線測試階段。

(三)上周漲跌幅排行榜情況

資料來源:華信研究院整理

圖3 上周漲幅前五名公司

資料來源:華信研究院整理

圖4 上周漲幅后三名公司

中國大陸半導體發展指數有8家公司上漲,58家公司下跌。其中漲幅前五名的公司分別是圣邦股份(+7.37%)、長川科技(+6.38%)、大族激光(+3.03%)、北京君正(+3.02%)、國微技術(+2.78%);跌幅排名為強力新材(-14.04%)、飛凱材料(-12.71%)、上海新陽(-12.22%)。

圣邦股份上周指數表現較好,上漲7.37%。公司深耕模擬芯片的研發、設計和銷售,注重研發投入和產品創新,在信號鏈產品和電源管理產品領域具備突出的技術實力,產品市場競爭力顯著,現已成為國內領先的高性能、高品質模擬芯片設計企業。在當前時點,受益于下游需求的逐步恢復,公司積極拓展業務,帶動相關產品銷量增加,公司19年二季度業績迎來拐點。未來隨著通信、消費電子、工業控制和汽車電子對模擬芯片需求的持續釋放和模擬芯片國產替代進程的逐步推進,公司業績的成長動能十分充足。

強力新材上周指數降幅較大,下降14.04%。受益于下游PCB行業需求的穩健增長,公司PCB光刻膠專用化學品產品銷量持續提升,公司營業收入較上年同期有所增長,從而帶動凈利潤增長;公司新產品OLED升華材料有所放量,對公司業績增長亦有所幫助。此外公司于2018年底增資收購長沙新宇34.5%股權,長沙新宇2018年實現凈利潤0.42億元,預計2019H1亦為公司提供一定投資收益增量。上半年,公司非經常性損益金額約為400-600萬元,去年同期為172萬元。

二、行業動態

(一)中芯國際Q2營收環比增長18%,14nm風險量產年底貢獻營收

8月8日,中芯國際發布2019年二季度財報,二季度公司實現營收7.909億美元,環比增長18.2%,同比減少11.2%;實現凈利潤1853.9萬美元,環比增長51.1%,同比減少64.1%;毛利率19.1%,環比上升0.9個百分點,而上年同期為24.5%。

二季度,從應用類型來看,來自通訊領域收入占比達到48.9%,同比增加8.5個百分點,環比增加5.9個百分點;從地區分類來看,來自美國的收入占比下滑至27.5%,中國及歐亞地區收入占比提升,中國區收入占比達到56.9%,歐亞區收入占比達到15.8%;從各技術制程來看,28nm技術收入占比達到3.8%,40/45nm技術收入占比達到19.2%,55/65nm技術收入占比達到26.2%。

對于2019年第三季度,公司預計收入增加0%至2%,毛利率介于19%至21%的范圍內。世界整體局勢仍存在不確定性,但伴隨產業回暖與公司內部改革,公司逐步走出調整期,成熟工藝平臺顯著增長,先進技術發展持續突破。公司二季度業績成長強勁,智能手機、物聯網及相關應用帶動需求,營收環比增長18%;來自中國和歐亞區客戶營收增幅明顯,環比成長分別為25%和34%。

中芯國際介紹,公司FinFET工藝研發持續加速,14nm進入客戶風險量產,預期在今年底貢獻有意義的營收。第二代FinFET N+1技術平臺已開始進入客戶導入,公司將與客戶保持長遠穩健的合作關系,把握5G、物聯網、車用電子等產業發展機遇。

(二)推進FPGA發展,紫光國微擬對紫光同創增資

上周,紫光國微發布公告稱,擬對全資子公司西藏茂業創芯投資有限公司(以下簡稱“茂業創芯”)增資1億元人民幣,以助力茂業創芯對參股子公司深圳市紫光同創電子有限公司(以下簡稱“紫光同創”)增資事項順利實施。

公告顯示,紫光同創主要從事商用FPGA產品及相關EDA工具的設計開發,紫光國微通過茂業創芯持有紫光同創36.5%的股權。此外,西藏紫光新才信息技術有限公司(以下簡稱“紫光新才”)和深圳市嶺南聚仁股權投資合伙企業(有限合伙)(以下簡稱“聚仁投資”)分別持有紫光同創36.5%、27%的股權。

目前紫光同創正在積極推進系列化新產品的研發及相關應用市場的開拓工作,為滿足其業務發展的需要,紫光同創的全體股東擬按照目前的持股比例等比例以現金方式對其進行增資,并簽署《增資協議》。

根據《增資協議》,紫光同創本次增資金額共計3億元,其中茂業創芯的增資金額為1.095億元,紫光新才和聚仁投資的增資金額分別為1.095億元、8100萬元。增資完成后,紫光同創注冊資本將由30000萬元增加至40000萬元,現有股東持股比例不變,紫光國微仍通過茂業創芯持有紫光同創36.5%的股權。

公告指出,紫光同創的控股股東紫光新才是公司間接控股股東紫光集團有限公司的全資子公司北京紫光資本管理有限公司的全資子公司,為公司的關聯法人,根據相關規定,本次交易構成關聯交易。

為保障茂業創芯對紫光同創增資事項的順利實施,紫光國微擬以現金方式對茂業創芯增資1億元人民幣,將茂業創芯的注冊資本由1.5億元人民幣增加到2.5億元人民幣。紫光國微表示,對茂業創芯增資將進一步增強其資金實力,滿足其業務發展需求,符合公司發展戰略。

(三)華虹半導體整體產能利用率達90%,無錫廠Q4試生產12英寸晶圓

8月6日,華虹半導體公布其2019年第二季度及上半年的經營業績。得益于其銷售策略及部分特色工藝的優勢等,華虹半導體第二季度及上半年銷售額均有所成長。

銷售額小幅增長,產能利用率回升

數據顯示,2019年第二季度華虹半導體實現銷售收入2.3億美元,同比持平、環比增長4.2%;期內溢利4990萬美元,同比增長8.7%、環比增長7.0%;歸母公司擁有人應占利潤4336萬美元,同比下降5.3%、環比下降8.7%;毛利率31.0%,同比下降2.6個百分點、環比下降1.2個百分點。

第二季度華虹半導體97.8%的銷售收入來源于半導體晶圓的直接銷售,本季度末月產能為17.5萬片,本季度產能利用率為93.2%。

按地區劃分,第二季度華虹半導體來自于中國的銷售收入1.3億美元,占銷售收入總額的55.4%,同比下降5.3%,主要由于智能卡芯片的需求減少,部分被超級結產品的需求增加所抵消。此外,來自于日本的銷售收入同比增長43.9%,主要得益于MCU和邏輯產品的需求增加。

按技術平臺劃分,第二季度華虹半導體嵌入式非易失性存儲器銷售收入7960萬美元,同比下降10.2%;分立器件銷售收入9250萬美元,同比增長21.7%;模擬與電源管理銷售收入3340萬美元,同比下降11.0%;邏輯及射頻銷售收入2160萬美元,同比持平;獨立非易失性存儲器銷售收入270萬美元,同比下降55.1%。

從終端市場劃分,第二季度華虹半導體銷售收入1.5億美元,占銷售收入總額的64.0%,是其第一大終端市場;工業及汽車產品銷售收入4430萬美元,同比減少6.4%;通訊產品銷售收入2810萬美元,同比增長9.3%;計算機產品銷售收入1050萬美元,同比減少5.8%。

第二季度分立器件平臺繼續顯示出巨大的優勢,各產品的需求都在增加,尤其是超級結、IGBT和通用MOSFET,并預計分立器件在未來的需求仍將持續增長。此外,得益于中國、北美和其他亞洲國家市場的強勁表現,來自模擬與電源管理平臺的銷售收入環比增長近41%。

綜合今年上半年,華虹半導體實現銷售收入4.5億美元,同比增長2.5%;期內溢利為9650萬美元,同比增長12.1%;母公司擁有人應占期內溢利9082.6萬美元,同比增長5.7%;毛利率為31.6%,同比下降1.3個百分點;月產能由17.2萬片增至17.5萬片。

華虹半導體在報告中指出,上半年華虹半導體銷售收入增長主要得益于平均銷售單價上升;毛利率下降主要由于產能利用率較低、原材料的單位成本及折舊成本增加,部分被平均銷售單價上升所抵銷。

回顧上半年,全球半導體市場形勢受到上半年較高庫存的影響,晶圓代工普遍表現不佳,華虹半導體得益于其銷售策略及部分特色工藝的優勢等,第二季度及上半年銷售額均有所成長。

無錫工廠Q4試生產300mm晶圓

展望第三季度及下半年,華虹半導體持樂觀態度。據其預計,第三季度銷售收入約2.38億美元,毛利率約31%。

在二季報及半年報中,華虹半導體重點提到了華虹無錫300mm晶圓制造工廠。報告指出,300mm晶圓項目正按計劃平穩推進,廠房和潔凈室已完成建設,潔凈室于第二季度通過認證。同時,第一批1萬片產能所需的大部分機器設備已搬入,目前正處于安裝和測試階段。

在技術方面,55納米邏輯與射頻CMOS技術、90納米嵌入式閃存技術與90納米BCD技術前期研發順利;同時,根據市場研究與技術評估情況,通過了開發12英寸功率器件工藝方案,確定了華虹無錫12英寸項目IC+Power的規劃。

無錫工廠將于2019年第四季度開始試生產300mm晶圓,55納米邏輯與射頻CMOS技術將率先在第四季度進入量產。工程師團隊和客戶正密切合作開發幾個新產品,為初期爬坡試生產作準備。

行業動態

行業動態