本文轉載自:公眾號 矽說

半導體下一個黃金十年,誰主沉浮?磷化銦、磷化鎵、砷化鎵及氮化鎵硅單晶及拋光片

半導體過去的十年,是以iPhone為首的智能手機帶動的黃金十年。然而,根據《半導體行業觀察》的報道,最近智能手機的標志——蘋果的iPhone屢屢遭遇銷售挑戰,上一代iPhone X銷售已經是差強人意,而本代iPhone XR則更是最近被曝出正在壓縮產能的消息,分析師也紛紛認為iPhone XR的銷售業績將不及預期。消息一出,蘋果股價應聲下跌,除此之外蘋果供應鏈相關的十多家半導體公司的股票也紛紛下挫,例如Lumentum日跌30%,Universal Display收跌13.07%,Synaptics收跌8.21%,Qorvo也跌6.38%。蘋果一款手機銷量不及預期,竟然能帶動如此多的蘋果概念半導體公司股價一起下跌,可見整個半導體行業與蘋果以及智能手機的關聯之大,羈絆之深。除了蘋果之外,根據工信部的最新統計,今年前十月中國手機市場出貨量同比下降15%,也就是說整個手機行業都遇到了瓶頸。

半導體行業的歷史周期

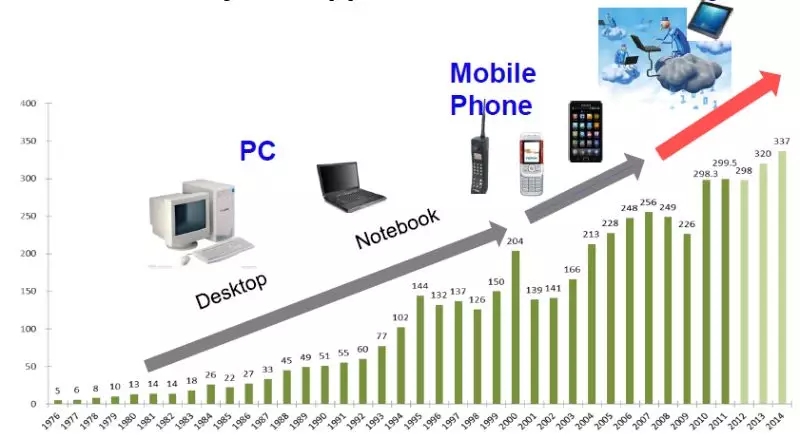

分析半導體市場的歷史(如下圖),我們會看到典型的周期性現象,即每個周期都會有一個明星應用作為引擎驅動半導體市場快速上升,而在該明星應用的驅動力不足時半導體市場就會陷入原地踏步甚至衰退,直到下一個明星應用出現再次引領增長。這些明星應用包括90年代初的PC,21世紀第一個十年的手機移動通信,以及2010年前后開始的智能手機。在兩個明星應用之間則可以看到明顯的半導體市場回調,例如1996-1999年之間那段時間處于PC和手機之間的青黃不接,而2008-2009年則是傳統移動通信和智能手機之間的調整。

現在的半導體行業,即將進入兩個明星應用出現之間的調整期。如前所述,以iPhone為代表的智能手機作為上一代明星應用的驅動能力已經遇到瓶頸,而下一個明星應用尚未出現。

誰將引領半導體下一個黃金十年

前面講到半導體行業很可能會進入調整階段,其實這樣的調整對于半導體人來說絕非世界末日,按照往常的經驗這樣的回調時間不會很久,通常在兩年左右,而在信息技術高速發展的今天我們更有理由相信半導體作為信息技術的基礎其回調時間不會很長。

這里我們想要討論的是,誰將成為下一個引領半導體行業發展的明星應用?在我們進入正式討論之前,首先分析一下要成為明星應用需要滿足的條件。根據我們的觀點,一個應用對于整個半導體行業的驅動作用可以分為兩部分,即應用的芯片出貨量以及技術驅動力。眾所周知,半導體行業是一個十分看重出貨量的領域,只有應用的芯片出貨量足夠大時才能這個市場才能容下足夠多的競爭公司,從而驅動半導體行業。有些應用市場總額很大,但是其走的是高售價高利潤率的模式,芯片出貨量反而不大,這樣的話其對于半導體行業的驅動作用就有限。當然,這并不是說在這種高利潤高售價較低出貨量的領域就不會出偉大的半導體公司。例如,Nvidia是一家半導體巨頭,但是其主打芯片GPU所在應用(PC,游戲機以及一些云端服務器)的出貨量有限,因此GPU對于半導體行業的驅動力實際上有限。

除了出貨量之外,另一個重要因素是應用的技術驅動力,即該應用是否對于半導體技術的更新有著強烈而持續的要求,因為只有當半導體技術一直在快速更新迭代時,半導體行業才能是一個高附加值的朝陽行業,才能吸引最好的人才以及資本進入,否則一旦半導體技術更新緩慢整個行業就會陷入僵化的局面。PC時代的PC機就是對半導體有強烈技術驅動力的典型,PC上的多媒體應用對于處理器速度有著永不滿足的需求,而這又轉化成了對于處理器相關半導體技術強烈而持續的更新需求,直接推動了摩爾定律和半導體行業在90年代的黃金時期。反之,有一些應用的出貨量很大但是其對于半導體的技術驅動力并不大,例如傳統家電中的主控MCU芯片,這些MCU芯片出貨量很大,但是在技術上并沒有強烈的進步需求,不少傳統家電多年如一日一直在用成熟半導體工藝實現的8位MCU,那么這樣的應用對于半導體來說實質上引領作用也比較有限。應用出貨量決定了半導體行業的橫向市場規模,而技術驅動力則決定了半導體技術的縱向進化動能。回顧之前幾個成為半導體行業引擎的明星應用,無不是出貨量和技術驅動力雙雙領先。PC出貨量(在當時)很大,且是當年摩爾定律黃金時代的主推者;移動手機在出貨量很大的同時還推動了CMOS/III-V族工藝射頻相關電路設計技術的大幅進展;智能手機則更是驅動了多項半導體芯片相關技術的發展,例如2.5D高級封裝,用于3D識別的激光模組,觸摸屏和指紋相關芯片等,而一個智能手機中包含的半導體芯片數量從射頻前端、存儲器到慣性傳感器數量也極多,因此其能撐起半導體的上一個黃金十年;另一方面當智能手機衰落時,我們也看到了其供應鏈上的半導體廠商是一損俱損,竟然全球有這么多大型公司因為iPhone出貨量不及預期而大幅下跌,可見其能量之大。

那么支撐半導體下一個黃金十年的明星應用可能會花落誰家呢?我們不妨來分析一些關鍵詞。

人工智能AI:人工智能是現在非常火熱的關鍵詞。那么,人工智能應用(即AI芯片)是否能撐起半導體行業呢?事實上,嚴格意義上的AI芯片只存在于云端或者邊緣服務器。在終端手機這樣出貨量很大的設備上,AI特性主要是SoC上的AI加速模塊提供的,并不存在單獨的AI芯片。而云端或邊緣服務器AI芯片對半導體的支撐作用類似于當年互聯網起步階段的交換機芯片,這樣的芯片是作為一種基礎設施出現的,歸根到底是服務2B客戶,因此AI芯片的出貨量相比智能手機這樣的智能設備要小很多。當然這并不意味著AI芯片不是一個好的行業,事實上做AI芯片的公司有可能成長為Nvidia這樣的巨頭,但是AI應用的出貨量有限導致了AI應用對于整體半導體行業上下游產業鏈的支撐作用遠小于智能手機。

物聯網IoT:毋庸置疑IoT的出貨量很大,但是IoT的商業模型導致了其芯片主要追求的是能用簡單的設計盡快低成本鋪開,而對于半導體技術發展的驅動力就比較有限。例如現在我們可以看到幾乎不會有人用最新的半導體工藝去做IoT芯片,而高級封裝技術應用也不多,因此其技術驅動效應遠小于iPhone這樣的智能設備(因為模組簡單)。這并不是說IoT選擇這樣的商業模型有問題,只是說應用特性導致了光靠IoT難以撐起整個半導體行業。最后,目前看來在全球范圍內IoT有一定量但是由于基礎設施尚未完善預計這兩年還不會釋放出所有能量,但是一旦IoT的能量完全釋放它將成為半導體行業的重要組成部分。

下一代主流智能設備:縱觀半導體發展史每一代上升總是由新智能設備帶來的,當年的PC,后來的智能手機,因此我們預計下一個半導體黃金十年的支撐還是下一代智能設備。如前所述,智能設備首先出貨量很大,幾乎人手一個;此外智能設備上運行的應用程序的不斷更新迭代對于智能設備中的芯片技術提出了強烈而持續的技術進化需求,因此其對于半導體行業的技術驅動力極強。此外,AI對于下一代主流智能設備來說幾乎是必備的,其AI加速功能預計將由智能設備SoC上的加速器IP提供,在這里我們更愿意將該應用對于半導體行業的支撐作用歸類為“下一代智能設備”而非“AI”,因為AI只是下一代智能設備的諸多特性之一。

今天來看下一代智能設備的具體形態還不好說,最有可能還是由蘋果主導(蘋果技術積累和公司基因都最適合,且戰略上不會束手待斃一定會積極布局),如果蘋果成功那么將再續輝煌,反之則會產生另一個蘋果。總之,下一代智能設備一定會出現,不確定的只是是否還是蘋果引領潮流了。在智能設備相關芯片領域的另一個重要趨勢是,互聯網公司在智能設備芯片領域會入局:事實上我們已經看到facebook,微軟,Amazon都在自研相關芯片了。互聯網公司用的商業思維和傳統半導體公司不同,互聯網公司做芯片追求的是芯片的高性能可以給自家的智能設備帶來足夠的區分度從而成為流量入口,至于芯片的成本不會像傳統半導體公司一樣斤斤計較,因為本來互聯網公司也不靠芯片賺錢。當然互聯網公司自研芯片和傳統半導體公司也并非直接競爭關系,因為互聯網公司的芯片只會自用不會對外銷售,只是傳統半導體公司的市場份額恐怕會少一塊。

汽車電子:汽車電子的增長點主要還是汽車的智能化,包括自動駕駛,車聯網等等,其實智能汽車也是廣義的新智能設備。但是汽車電子的出貨量比起智能設備,一方面每年總換車需求限制了相關芯片出貨量,另一方面相關法規和基礎設施鋪設需要時間也限制了汽車智能化的速度,從而限制了汽車電子芯片的上升動能。

結語

通過分析我們認為支撐下一個半導體黃金十年的主力明星應用最有可能是在兩三年內出現的下一代智能設備。同時,在那個時間節點我們預計IoT設備的能量也會加速釋放,因此我們預計下一代智能設備相關芯片和IoT芯片交相輝映預期會撐起半導體行業的下一個高峰。

行業動態

行業動態